|

Q:基本工資自112年1月1日起調整為每月26,400元,雇主每月給付居住未滿183天的員工薪資時,原適用18%扣繳率的範圍是否有變動?

ANS:雇主聘僱在一課稅年度內於中華民國境內居住未滿183天的員工(以下簡稱非居住者),其薪資所得依各類所得扣繳率標準第3條第1項第2款規定,全月薪資給付總額在行政院核定每月基本工資1.5倍以下者適用6%扣繳率,超過者適用18%扣繳率。因非居住者薪資適用6%或18%扣繳率的基準係以基本工資1.5倍來計算,故薪資扣繳率原適用18%者,若112年起全月薪資給付總額在基本工資1.5倍以下者,則可適用6%的扣繳率。

推薦課程:台北│第五十期薪資管理師認證班

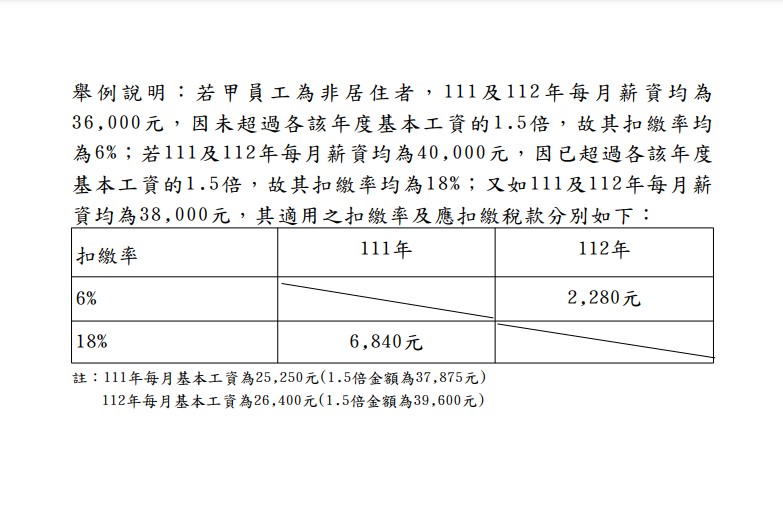

舉例說明:若甲員工為非居住者,111及112年每月薪資均為36,000元,因未超過各該年度基本工資的1.5倍,故其扣繳率均為6%;若111及112年每月薪資均為40,000元,因已超過各該年度基本工資的1.5倍,故其扣繳率均為18%;又如111及112年每月薪資均為38,000元,其適用之扣繳率及應扣繳稅款分別如下:

文/財政部

閱讀更多:

熱門課程推薦:

【線上 online】薪資管理師認證班

【線上 online】高階勞動法規管理師認證班

【線上 online】勞健保暨勞動法規管理師認證班

【線上 online】人力資源管理師認證班

【線上 online】薪資結構調整及相關稅法處理實務

【線上 online】勞保、勞退、職災補償基礎入門

【線上 online】勞保條例逐條解析基礎入門

【實體班】人資管理專家讀書會—依人資年度時序重要事項談起

【實體班】勞健保暨勞動法規管理師認證班

【實體班】人力資源管理師認證班

【實體班】勞保、勞退、職災補償基礎入門

【實體班】勞保條例逐條解析基礎入門

|